【深度报告】伊朗钢铁产能24%-27%中断:全球海运市场的结构性冲击与供应重构分析

摩根士丹利最新研报揭示了一个被市场严重低估的地缘政治风险:伊朗钢铁产能因战事遭受重创,约1300至1500万吨年产能面临中断。这不仅是一个区域性事件,更将引发全球钢铁贸易格局的深层重构。

2025年4月6日,由AlainGabriel领导的分析师团队发布《伊朗钢铁中断:评估海运市场的影响》报告,系统性评估了此次产能中断对全球海运钢铁市场的连锁反应。以色列方面的表态显示,伊朗约70%的钢铁产能已被摧毁,这一数字意味着全球钢铁供应链正经历一次不可忽视的结构性调整。

产能损失规模:关键数据解读

伊朗主要钢铁企业受损情况如下:MobarakehSteel受影响产能达900至1000万吨年产能,KhuzestanSteelCompany受影响产能为400至500万吨年产能。两家企业合计导致1300万至1500万吨年产能中断,相当于伊朗总产能约5500万吨的24%至27%,占2025年粗钢预估产量的41%至47%。

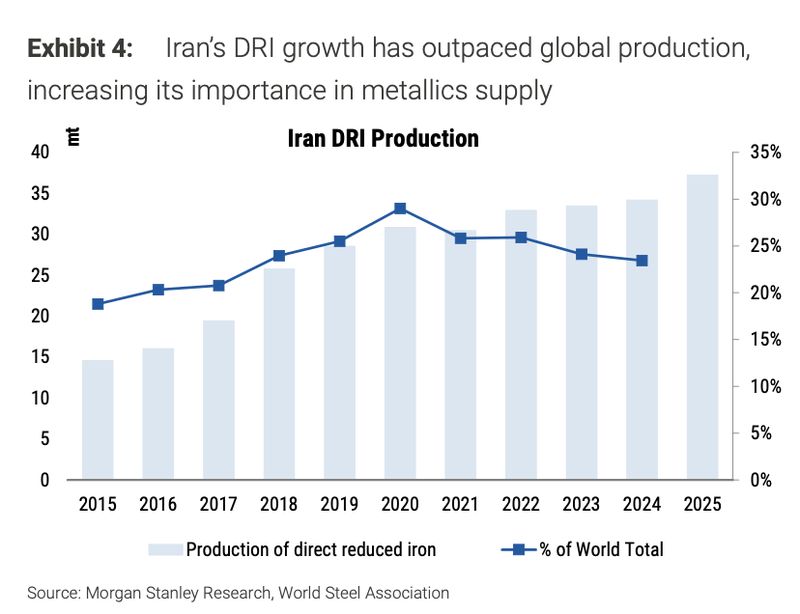

这意味着伊朗在全球特定钢铁产品供应链中的关键地位将暂时性崩塌。作为全球主要的直接还原铁(DRI)供应国,伊朗2025年生产约3700万吨DRI,占全球总产量的25%。铁矿石产量约6800万吨,占全球供应量3%。

全球贸易格局的边际变化

伊朗已从边缘出口国转变为结构性钢铁净出口国。2023至2024年间,伊朗钢铁和铁矿石出口强劲反弹:2024年出口钢铁约1100万吨,占全球出口的2%至3%;出口DRI约80万吨,占全球出口的7%;出口铁矿石约2200万吨,占全球出口的1.3%。

此次供应中断预计将导致约2300万吨海运钢铁产品面临风险,相当于除中国以外全球海运市场的3%。中东和亚洲买家将被迫寻找替代供应来源,受影响产品主要集中在半成品钢、DRI以及铁矿石领域。

市场影响评估与趋势预判

伊朗是钢铁原料供应链的重要一环,其供应中断将直接收紧海运市场供给。随着替代需求转向其他供应国,可能对相关产品造成价格上行压力,并重构区域贸易市场格局。

对于全球钢铁贸易商和终端买家而言,当前的核心策略是多元化供应商网络、缩短供应链响应周期、建立战略库存缓冲。伊朗产能中断的影响将在未来数月内逐步显现,市场参与者需密切跟踪区域贸易流量的变化趋势。